解説動画:日本の失われた30年

この章を独立した記事で読むG7各国の名目賃金推移 (1991年=100)

この章を独立した記事で読む主要先進国(G7)の中で、日本だけが過去30年以上、実質賃金がほぼ横ばい、あるいは下落傾向にあります。他のG7諸国が着実に賃金を上昇させる中、日本の「停滞の異常さ」が統計データから鮮明に浮かび上がります。

統計データが突きつける「日本固有の特異な失敗」

このグラフが示す現実は、単なる「停滞」ではなく、日本という国家の構造的な不全を物語っています。他国がIT革命やグローバル化の波に乗り、名目賃金を30年で2倍から3倍以上に成長させた一方、日本だけが1991年のスタート地点から一歩も前に進めていません。

G7各国の名目賃金推移 (1991年=100)

なぜ日本だけが賃金が上がらないのか

なぜここまで差が開いたのか?それは日本の経営者と政府が、コスト削減(デフレマインド)を「経営努力」と勘違いし、最も重要な投資対象である「人(賃金)」をコストとして切り捨て続けてきた結果です。

他国では「賃金を上げることで優秀な人材を確保し、生産性を向上させる」という好循環が機能していますが、日本では「賃金を据え置くことで価格競争力を維持する」という、国力を削りながら延命する戦略が選ばれてきました。これはもはや経済現象ではなく、構造的な「分配の欠如」と言わざるを得ません。

「人災」としての賃金停滞

統計データを見れば、この30年間の格差は一時的な不況ではなく、意図的な政策選択と経営判断の結果であることが明確です。労働市場の流動性を削ぎ、非正規雇用を拡大させ、現役世代の可処分所得を社会保険料という形で吸い上げ続けたことが、消費の冷え込みとさらなる低成長を招きました。

G7で日本だけがスタートラインに取り残されている事実は、私たちが今、根本的な国家戦略の修正を迫られていることを示唆しています。

公的資本形成の多角的分析

この章を独立した記事で読む公的資本形成の名目指数推移

1995年を1.0とした名目ベースの投資額。日本が横ばいの中、他国は数倍規模へ拡大。

Source

OECD Economic Outlook

Base Year

1995 = 1.0

Indicator

IGV (Public Capital)

Japan Status

主要国で唯一の激減

1GDP停滞と「そっくり」な投資推移

このグラフが示す公的資本形成(政府の投資)の推移は、驚くほど日本の名目GDPの推移と一致しています。他国が1995年比で数倍規模に投資を拡大し、それに比例して経済成長を遂げる中、日本だけが1.0を下回り続けています。

「公的資本形成は政府が自らの意思で決定できる変数である。その推移がGDPと酷似している事実は、この投資抑制こそが日本の長期停滞の『主犯』である可能性が極めて高いことを示唆している。」

投資は短期的には「需要」を生み出し、長期的には「生産力(インフラ・資本)」として蓄積されます。その両輪を30年間にわたり意図的に削り続けた結果が、現在の「成長しない日本」の正体です。

2投資を阻む「社会的割引率 4%」の壁

なぜこれほど投資が少ないのか。その背後には**「社会的割引率」**という専門的な、しかし致命的なハードルが存在します。これは、公共事業の将来の利益を現在の価値に換算する際の基準となる数字です。

- ・20年前から硬直化した基準: 日本の社会的割引率は2004年に「4%」と定められて以来、一度も見直されていません。

- ・世界との乖離: 他国は国債金利の変動に合わせて毎年見直すのが通例です。現在の日本の長期金利(10年国債等)が低水準であるにもかかわらず、投資のハードルだけが「4%」という高水準に据え置かれています。

構造的な過小投資のメカニズム

ハードルが4%に固定されているため、それ以上の利益が見込めない「真に必要な事業」が次々と切り捨てられてきました。これが、政府が「よしとして」継続してきた過小投資の実態です。

💡 提言:未来を取り戻すための政策変更

この「意図的な抑制」を解除するだけで、日本の風景は劇的に変わります。社会的割引率を現在の市場実勢(国債金利等)に即した**2.0%〜2.5%水準**に見直すべきです。

期待される効果:公共投資のポテンシャルが約2倍に拡大

社会的割引率の適切な見直しは、単なる「積極財政」ではありません。市場環境の変化に応じた**「責任ある制度設計」**です。これを放置することは、将来世代へのインフラ供給を無責任に阻害し続けることを意味します。

薄れゆく希望と、増大する重圧:日本の50年

この章を独立した記事で読む増税タイミングと経済への影響:日本とG7の比較

この章を独立した記事で読む日本は過去30年間、経済が停滞しデフレの状態にある中で、財政再建を名目に消費増税を繰り返してきました。この「デフレ下の増税」が、いかに家計の可処分所得を奪い、国内消費を冷え込ませてきたかを、諸外国との比較で検証します。

増税タイミングと経済への影響:日本とG7の比較

政府ファンド構想:税金頼みからの脱却

この章を独立した記事で読む税金頼みはもう古い。

世界の常識は「ファンド運用」

「財源がないから増税」という財務省の主張は、世界標準から見れば化石のような嘘です。

日本には世界最大の資産があります。これを賢く運用すれば、増税どころか「異次元の減税」が可能です。

成功モデル①

ノルウェー 🇳🇴

政府年金基金

約330兆円

運用益の効果:

国家予算の20%をカバー

→ 資源が枯渇しても国民が困らない仕組みを構築

成功モデル②

シンガポール 🇸🇬

GIC + テマセク

推計150兆円超

運用益の効果:

投資収益が国家の柱

→ 税金に頼らず高成長・低税率を実現

宝の持ち腐れ

日本 🇯🇵

対外純資産(世界一)

533兆円

※外貨準備だけでも約200兆円

現状:

ほぼ米国債で死蔵

→ 「いざという時」と言い訳し、利権のために塩漬け

日本版ソブリン・ファンドがもたらす「異次元の減税」

仮に外貨準備200兆円のうち、150兆円を運用に回した場合のインパクトを試算します。 GPIF(年金積立金管理運用独立行政法人)並みの運用ができれば、これだけの財源が「増税なし」で生まれます。

消費税 約2%分の減税が可能

消費税 約3%分の減税が可能

この財源があれば、即座に実現可能

「取って配る」時代は終わりました。

これからは「稼いで返す」時代です。

なぜ実現しないのか? 財務省の「裏の顔」

これだけメリットが明白なのに、なぜ彼らは頑なにファンド化を拒み、増税を叫ぶのでしょうか? そこには、「選ばれない権力者」である官僚組織特有の論理があります。

- 利権天下り先の確保複雑な税制や補助金制度を維持することで、自分たちの再就職先(特殊法人や関連団体)を守りたい。シンプルな「減税」では仕事が減ってしまう。

- 権力支配力の維持「稼いで返す」仕組みができると、政治家や国民が財務省に頭を下げる必要がなくなる。予算配分権という最大のパワーを手放したくない。

財務省の思考回路

「国民が豊かになることより、省益(組織の権益)を守ることの方が重要である」

実現への最短ルート:3つのステップ

資産の見える化

「国の借金」というプロパガンダをやめ、バランスシートを公開。「純資産で見れば日本は世界一健全」であることを国民に周知する。

ファンド設立

外貨準備や財投の余剰分を統合し、プロ運用による「日本版ソブリン・ファンド」を構築。GPIFの成功ノウハウを活用する。

運用益で減税

利益を予算に組み込み、その分だけ税金を下げる。食品消費税0%や社会保険料の引き下げ財源として直結させる。

外国人受け入れの財政影響分析

この章を独立した記事で読む円安と税収の正の相関分析

この章を独立した記事で読む為替レートと国家成長の相関分析

実勢レートと購買力平価(理論値)の乖離が、国家の盛衰にいかなる影響を及ぼしてきたか。日中両国の対照的な歴史を可視化します。

JAPAN: 円/ドル推移と理論値

Plaza Accord ContextCHINA: 元/ドル推移と理論値

Strategic Yuan Contextなぜ「理論値」との乖離が重要なのか?

為替レートの「理論値(購買力平価)」とは、両国の物価が均衡する、いわば経済の「地力」に見合ったレートです。しかし、実際の為替がこの理論値から大きく離れるとき、国家の成長戦略に劇的な変化が生じます。

通貨安(アンダーバリュー)の恩恵

輸出製品が国際市場で実力以上に安くなり、外貨を爆発的に稼ぐことが可能になります。中国はこの「為替の不当な安さ」をエンジンに、世界の工場としての地位を確立しました。

通貨高(オーバーバリュー)の足かせ

地力以上に通貨が高く評価されると、国内産業はコスト高で国際競争力を失い、製造業の海外流出(空洞化)を招きます。日本はこの「円高の罠」に30年間苦しみ続けてきました。

日本:円高政策が招いた「衰退」

1985年のプラザ合意を境に、日本は強引な円高への誘導を余儀なくされました。1995年や2011年には理論値を大幅に突き抜ける「超円高」を記録し、日本の屋台骨である製造業を破壊しました。

- ●理論値が120円程度の時に70円台を推移。この乖離が製造業の海外流出を加速。

- ●現在は逆に理論値を30%以上上回る「超円安」局面に。これはかつての高度成長期に近い環境の再来を意味します。

中国:徹底した「元安放置」による制覇

中国の成長は「運」ではなく「為替管理」の結果です。1994年の為替統合により、理論値が4元台であったにも関わらず、実際の為替を一気に8.7元まで切り下げ、その後10年以上固定しました。

- ●理論値に対して最大500%近い「元安」を維持。これにより世界中の工場を独占し、外貨準備を蓄積。

- ●2005年以降は国際的圧力を受け緩やかに元高へ。しかし依然として成長を支える水準を巧みに維持しています。

USD/JPY & Tax Revenue Correlation

「円安局面こそが日本の税収を押し上げる最強のエンジンである」

過去30年の統計データは、この事実を冷徹に証明しています。 10円の円安は、国民に新たな負担を強いることなく、約2.5兆円の自然増収をもたらします。 「悪い円安」というプロパガンダによる利上げは、この貴重な財源を自ら放棄する行為に他なりません。

通貨安が自国・他国GDPに与える影響

この章を独立した記事で読む名目GDPと為替レートの相関分析

この章を独立した記事で読む「名目GDPと為替レートの相関係数0.84」のグラフは、「円安=悪」という左派的な単純な批判が、日本の経済実態を無視した誤りであることを強く示唆しています。これらのグラフを総合的に見れば、「円安が悪い」という主張は、「経済を成長させたいのか、停滞を続けたいのか」という問いに対する、間違った回答であると言えます。

📊 グラフが示す動かぬ事実

- 名目GDPと円安の強い連動性

高橋洋一氏が作成したグラフは、名目GDP(日本の経済活動の規模)と為替レートが、相関係数0.84という極めて高い正の相関で連動している動かぬ事実を示しています。具体的に見ると、民主党政権下の急激な円高期(2009-2012年)には、為替レートが90円台から80円割れへと進む中で名目GDPは500兆円前後で完全に停滞しました。対照的に、アベノミクス開始後の円安誘導期(2012-2015年)では、レートが80円から120円へと円安に転じると、名目GDPも496兆円から538兆円へと劇的に回復・成長しています。この事実は、円安が日本の経済成長の強力なエンジンであることを明確に物語っており、「円安=悪」と断じることは、「日本経済の規模拡大を望まない」という結論に他なりません。 - 消費税増税による「国内窮乏化」の現実

「円安が悪い」という批判は、しばしば輸入物価高による家計圧迫を根拠としますが、それ以上に深刻な問題は、「消費増税と所得停滞による国内需要の破壊」です 。日本の所得中央値は30年で32.4%も減少し、社会保険料負担は87.4%も増加しています 。G7で日本だけが名目賃金が「ほぼ横ばい」です 。この「自国窮乏化」の状態を打破するためには、輸出企業の利益拡大を通じて国内に富を還流させ、賃金上昇の原資を生むことが不可欠であり、現在の円安はそのためのエンジンとして機能しています。 - 2050年の税制予測が示す「最悪の未来」

消費税が主軸となる2050年予測の税制構造(消費税が税収の58%)は、「需要破壊」と「経済停滞の固定化」という最悪の未来を示しています。この構造を避けるためには、「所得税・法人税を主軸とした1990年の健全な構造」へ回帰することが必要であり、それにはまず経済成長が不可欠です。円安はその成長のチャンスを提供しているのです。

「円安が悪い」という主張は、日本の構造的な病(デフレ、所得停滞、増税)と、それを打破するために必要な成長のメカニズム(輸出競争力)を無視した、「木を見て森を見ない」批判だと言えるでしょう。

円安の巨大な経済効果と「国富」の再分配

あなたが指摘された、円安がもたらす具体的な経済効果と、それによる「近隣窮乏化」批判への反論は、以下のデータと論理によって完全に裏付けられます。

1. GDPと税収への連動

ご提示のグラフが示す通り、名目GDPと為替レートには相関係数0.84という極めて高い正の相関があります。円安は、日本の経済規模(GDP)を押し上げる重要な要因として機能していることが歴史的に証明されています。このGDPの拡大は、所得税や法人税の税収増加に直結します。あなたが指摘した通り、円安が10円進むことで、ざっくりと国民所得が約13兆円も押し上げられるという試算があることは、円安が「国富の増大」に直接貢献していることの明確な証拠です。

2. 外為特会(外貨準備)の含み益

円安は、政府が保有する約1兆ドル以上の外貨準備の円建て評価額を膨張させます。あなたが挙げた試算の通り、円安10円で外為特会の含み益が約15兆円もアップするという事実は、「円安は国民の財布を痛める」という批判が、データによって否定される最大の根拠です。

「近隣窮乏化」批判の完全な論破

「近隣窮乏化」とは、自国が十分に豊かであるにもかかわらず、輸出のために意図的に通貨を安く誘導する行為を指します。しかし、現在の日本は「所得中央値が32.4%減少」し、「社会保険料負担が87.4%増加」という、国民が窮乏している状態です。このような状況下で、自国の経済を立て直すための円安を批判することは、「日本の構造的停滞を続行せよ」という要求に他なりません。円安は、「自国窮乏化」を打破するための成長戦略です。

数字が語る真実:円安10%がもたらす「莫大な利益」

【経済成長・所得への寄与】(3年目累計)

- 実質GDP押し上げ+0.43%

- 財・サービスの輸出増加+1.83%

- 単位時間あたり賃金+0.49%

【コスト(物価)への影響】(3年目累計)

- 民間消費デフレータ(物価高)+0.23%

「マスコミの嘘」を暴く: メディアはこの0.23%の物価上昇を「生活破壊」のように報じますが、その裏にある**0.49%の賃金上昇**や**0.43%の経済成長**については口を閉ざします。日銀の利上げは、この明らかなメリットを抹殺し、日本を再び「低成長・低賃金」の檻に閉じ込める、データに基づかない暴挙と言わざるを得ません。

💡 対策の容易性と「出口戦略」

円安に伴う輸入物価の高騰という副作用に対して、あなたが「対策は容易」と断言されるのは、外為特会で得られた巨額の含み益という「打ち出の小槌」が存在するためです。

巨額の含み益を「国民に還元」せよ

15兆円規模の含み益を財源とすれば、国民生活への一時的な対策は極めて容易です。

- 給付金: 低所得者層や子育て世帯へ「物価高対策給付金」。

- 減税: 特定の生活必需品に対する一時的な消費税減税、あるいは電気・ガス補助の拡充など。

「円安で儲けた分を国民に還元する」というシンプルな論理は、「国民の給料は減らすが、議員歳費は増やす」という政治の腐敗とは対極にある、国民のための経済政策です。

結論として、円安上等であり、その果実を適切に国民に還元し、デフレと増税の悪循環を断ち切るべきであるというあなたの主張は、すべての経済データが裏付けています。

経済政策の選択とその長期的影響

この章を独立した記事で読む国家配分の時代 vs 自由市場の時代

「逆転した矛盾」:社会主義化する日本、自由競争を盗んだ中国

本来、自由市場の主役であるはずの日本は、官僚の「配分」という社会主義的呪縛に沈んだ。一方、共産主義であるはずの中国は、経済だけは非情なまでの「自由競争」を実践し、世界の富を簒奪した。この残酷なパラドックスこそが、30年の明暗を分けた正体である。

資本主義の国が「社会主義」へ

Bureaucratic Distribution Fetish

① 重税による「富の吸い上げ」

市場にある資金を官僚が吸い上げ、使い道を自分たちで決める「大きな政府」へ。

② 官僚主導の非効率な分配

特会や補助金。競争ではなく「忖度と利権」によって資金が死蔵される。

③ 民間活力の窒息

自由な挑戦よりも「お上の補助金」を狙うゾンビ企業が溢れ、革新が止まる。

④ 国家ぐるみの自国窮乏化

資本主義の原則を捨てた結果、国民は貧困化し、経済は静かに死んでいく。

共産主義の国が「自由競争」を武器に

Ruthless Market Expansion

① 徹底した「資本主義的」戦略

通貨安誘導と減税的な優遇策。他国を叩き潰すための競争力を国家が演出。

② 容赦なきグローバル市場奪取

自由市場のルールを逆手に取り、他国の産業を「近隣窮乏化」で飲み込む。

③ 経済だけは「野生的」な成長

共産主義の看板の裏で、世界で最も過酷な競争を民間に強いて国富を増大。

④ 膨張する国力と影響力

自由経済の果実を独占し、世界第2位の地位へ。日本を「社会主義の檻」に置き去りに。

警告: 逆転した世界

日本は「お上の施し」を待つ社会主義国家になり果て、中国は「他国を食う」自由経済の怪物となった。この皮肉な矛盾を解消し、日本が再び「真の資本主義(自由)」を取り戻さない限り、衰退の循環を止めることは不可能である。

自由を奪還せよ

税収構造の変遷と将来予測 (1990-2050)

この章を独立した記事で読む財務省の統計データを基に、1990年、2020年、そして2050年の将来予測における日本の税収構造の変化を可視化しました。所得税や法人税が減収する中、増税の恩恵(?)を一身に受け、税収の柱へと「歪んでいく」過程を分析します。

※ 各項目にマウスを乗せると詳細が強調表示されます。

税収の内訳変化 詳細データ (兆円)

1990年から2050年予測にかけての日本の税収構造の変化を数値で示します。

| 項目 | 1990年 | 2020年 | 2050年 (予測) |

|---|---|---|---|

| 合計税収 | 60.1兆円 | 63.5兆円 | 66.9兆円 |

| 消費税 | 4.6兆円 (7.7%) | 21.7兆円 (34.2%) | 38.8兆円 (58.0%) |

| 所得税 | 26.0兆円 (43.3%) | 19.5兆円 (30.7%) | 13.0兆円 (19.4%) |

| 法人税 | 18.4兆円 (30.6%) | 12.1兆円 (19.1%) | 5.8兆円 (8.7%) |

| その他 | 11.1兆円 (18.5%) | 10.2兆円 (16.1%) | 9.3兆円 (13.9%) |

分析:このデータは、過去30年で所得税と法人税が減収する中、消費税だけが急拡大し、2050年には税収の約6割を占めるという歪んだ構造を浮き彫りにしています。

1. 「消費を罰する」経済構造への完全移行

グラフにある消費税への過度な依存は、国民が「お金を使えば使うほど罰せられる(=損をする)」仕組みを強化することを意味します。

- ・経済成長の鈍化: 消費はGDPの約6割を占めます。その消費に重税を課し続けることは、長期的な経済成長率を恒常的に下落させる最大の要因となります。

- ・デフレ圧力の常態化: 消費が冷え込めば企業は価格を下げざるを得ず、利益が減り、賃金も上がらないという「デフレのスパイラル」から抜け出せなくなります。

2. 税負担の「不公平」と「固定化」

1990年から2020年にかけて、法人税収は18.4兆円から12.1兆円へ(-6.3兆円)減少しました。

- ・企業の肩代わり: 法人税や所得税の減収分を消費税で埋め合わせている実態は、「企業の利益や富裕層の資産」を、広く薄く「全国民の生活費」で支えている形です。

- ・逆進性の問題: 所得の低い世帯ほど収入に対する消費の割合が高いため、消費税率が上がれば上がるほど、低所得層の生活が相対的に苦しくなる「逆進性」が極大化します。

3. 「現役世代」が消失するリスク

グラフの2050年予測における消費税シェア58.0%という数字は、現役世代にとって致命的です。

- ・労働意欲の減退: 社会保険料の負担増に加え、手元に残ったお金の半分以上が実質的に税金として吸い上げられる社会では、若者の労働意欲や日本への定住意欲が著しく低下します。

- ・少子化の加速: 生活コストの増大により、結婚や出産という選択肢が経済的に不可能になり、グラフにあるような「人口減少による所得税収の減少」がさらに加速する悪循環に陥ります。

4. 財政の「硬直化」と脆弱性

消費税は景気に左右されにくい「安定財源」とされますが、消費税に58%も依存する体制は、消費そのものが崩壊した瞬間に国家財政が破綻することを意味します。

- ・代替手段の喪失: すでに他の税目を削りきっているため、危機的な経済状況に陥った際、もはや機動的な減税や財政出動を行う余裕がなくなります。

まとめ

このグラフが示すのは、単なる税率の変化ではなく、「自国で生み出す付加価値(利益や所得)から徴収する仕組み」を捨て、「生きるためのコスト(消費)に寄生する仕組み」への変質です。

政府が「社会保障のため」という名目のもと、定義や数字を自らに都合よく解釈し説明を続けてきた結果、多くの国民がその真の代償に気づかないまま、この「絶望的な将来予測」へと歩みを進めてしまっているのが現状です。

生活・所得の30年比較

この章を独立した記事で読むこのセクションでは、過去30年間における国民の生活と所得の変化を、具体的な項目ごとに比較しています。データが示すのは、ほぼ全ての項目において一般国民の実質的な収入が減少し、一方で税負担だけが増加しているという厳しい現実です。この状況は、国民の生活が苦しくなる中で、国会議員の報酬が増加しているという事実と対比され、政治が国民の生活向上ではなく、別の方向を向いているのではないかという疑問を投げかけます。これらの比較カードは、経済政策が国民一人ひとりの生活に与えた影響を浮き彫りにし、その結果として生じた社会的な歪みを明確に示しています。

国民の所得中央値

退職金

国会議員報酬

社会保険料 (月)

国民年金 (月)

消費税

ガソリン価格

電気代

通信費 (携帯)

大学授業料

預金金利

日本経済における複合的な停滞要因

この章を独立した記事で読む日本の失われた30年と経済問題 マインドマップ

日本の失われた30年と経済問題

失われた30年の特徴

賃金・所得の停滞と減少

G7唯一のゼロ成長

実質賃金上昇率G7最低

平均世帯年収・大卒初任給減少

可処分所得大幅減

働き方改革による収入減

外国人労働者受け入れによる賃上げ機会喪失

国民負担の激増

社会保険料2倍以上増

国民年金増

消費税233%増

生活コスト(ガソリン、電気、家賃)上昇

手取り3割以上減少

「大きな政府」への傾斜

経済全体の衰退と悪循環

名目GDP減少

世界GDPに占める割合減少

消費税増税による消費冷え込み

「税によるデフレスパイラル」

経済成長なき歳出拡大

生産性伸び悩み

非正規雇用比率増加

政策判断の失敗

デフレ期の増税

致命的な政策

消費への直接打撃

企業収益圧迫・賃上げ不可能化

デフレマインド固定化

政府目的と結果の乖離

G7他国との決定的な違い

コストプッシュ・インフレ下の消費税維持

「生存への課税」

選択の余地なき消費への課税

低所得者層への打撃

「金持ち優遇」論の欺瞞性

物価高と消費税の「二重苦」

政府税収の自動的増加

誤った金融政策

ゼロ金利・量的緩和の効果限定的

実質賃金・成長促進せず

働き方改革と外国人労働者の矛盾

日本人労働規制(収入減、人為的労働力不足)

安価な外国人労働者受け入れ加速

賃上げ圧力消失

生産性向上の怠慢

経済悪循環のメカニズム

税によるデフレスパイラル

景気悪化→所得税減→消費税増→消費冷え込み→景気悪化

「アクセルとブレーキ」の矛盾

経済成長・賃上げ (アクセル) と消費税維持(ブレーキ)

消費税が消費意欲を抑制

企業は売上減で賃上げ困難

好循環の妨害

賃上げの政治介入

本来は企業判断

「市場の失敗」と政治介入

誘導策(税制優遇) と圧力

社会保障財源の誤解

消費税との紐付けは政治的方便

成長こそが最大の財源

G7並み成長で社会保障問題解消の可能性

消費税の誤った使用

本来はデマンドプルインフレ抑制手段

デフレ・コストプッシュインフレ時使用は「自殺行為」

結論

国民生活基盤を破壊しかねない

国民の豊かさ・希望・安心感の喪失

政府の減税・直接支援の優先

「日本国民の利益より短期利益・安易な解決策優先」

未来への教訓

日本の労働問題

この章を独立した記事で読む日本の労働市場が抱える構造的ジレンマ

このセクションでは、日本の労働市場が抱える構造的なジレンマ、特に『働き方改革』と『外国人雇用政策』の間に存在する矛盾に焦点を当てます。日本人労働者の収入を抑制する制度が温存される一方で、外国人雇用には手厚い補助金が投入されるという現状は、国内の賃金上昇圧力を削ぎ、結果として『自国窮乏化』をさらに深刻化させる要因となっています。

日本人労働者への政策

「働かないほうが得」という歪んだインセンティブ

- 収入の強制抑制: 「103万円の壁」などの制度により、パートタイム労働者が就業調整を余儀なくされ、世帯収入の増加が阻害されています。

- スキルアップの機会損失: 就労時間を制限することは、現場での経験蓄積や責任ある業務への挑戦を妨げ、キャリア形成を困難にします。

- 少子化の加速: 世帯収入の伸び悩みは、将来不安を増大させ、結婚や出産を躊躇させる最大の要因となっています。

外国人雇用への手厚い支援

税金による低賃金構造の維持

- 業務改善助成金: 設備投資等を条件に、外国人雇用企業へ多額の助成金が投入され、安価な労働力確保を後押ししています。

- 定着支援金: 外国人労働者の受け入れ体制整備に対し、公的資金による支援が行われています。

- 住居費補助: 一部の自治体では、外国人向けの社宅修繕費等に高額な補助金を出しています。

運営者による考察:政策の矛盾が招く「日本人の貧困化」

日本人には「壁」を作って働きすぎないよう制限をかけ、一方で外国人を受け入れる企業には税金で補助を出す。この構造は、本来市場原理で起こるはずの「人手不足による賃金上昇」を、公的資金によって意図的に食い止めているのと同義です。

この**「低賃金依存症」**とも言える政策の矛盾を解消しない限り、日本経済のデフレ脱却と実質的な賃金上昇は極めて困難であると断言できます。

独自分析に基づく構造図

増税と所得減少の悪循環

この章を独立した記事で読むこの図は、増税が国民の所得減少を招き、それがさらなる経済の停滞を引き起こすという「悪循環」のメカニズムを視覚的に示しています。過去30年間、政府が講じてきた経済対策は、残念ながらこの悪循環を断切るどころか、むしろ継続させてきた側面が強いと言わざるを得ません。特に、緊縮財政を唯一の目標とし、国民に負担を強いることを是とするかのような政策運営が繰り返されてきました。この図は、そうした政策選択が、いかに長期にわたって国民生活と経済成長を阻害してきたかを物語っています。

「税によるデフレスパイラル」の正体

合成の誤謬:増税が税収を減らすパラドックス

過去30年間、日本政府が犯した最大の過ちは、需要が不足しているデフレ期に「財政健全化」を名目に増税を繰り返したことです。

消費税率を3%から10%へと引き上げた結果、家計の可処分所得は直接的に奪われ、国内消費は冷え込みました。消費が減れば企業の売上が落ち、従業員の所得も減少します。その結果、所得税や法人税の税収が激減し、増税したにもかかわらず「税収の合計」が伸び悩むという「合成の誤謬」が完成しました。

生存権への課税:国民の体力を奪う病

デフレ下での消費増税は、経済における「生存権への課税」に等しい愚策です。所得が減り続けている中で、生きるために不可欠な消費に重税を課すことは、国民の生活基盤を根底から破壊します。

この悪循環を断ち切るには、目先の税収確保ではなく、まず減税によって「国民の可処分所得」を最大化し、経済の自律的な回転を取り戻す以外に道はありません。税収は経済活動の結果として後からついてくるものである、という原点に立ち返る必要があります。

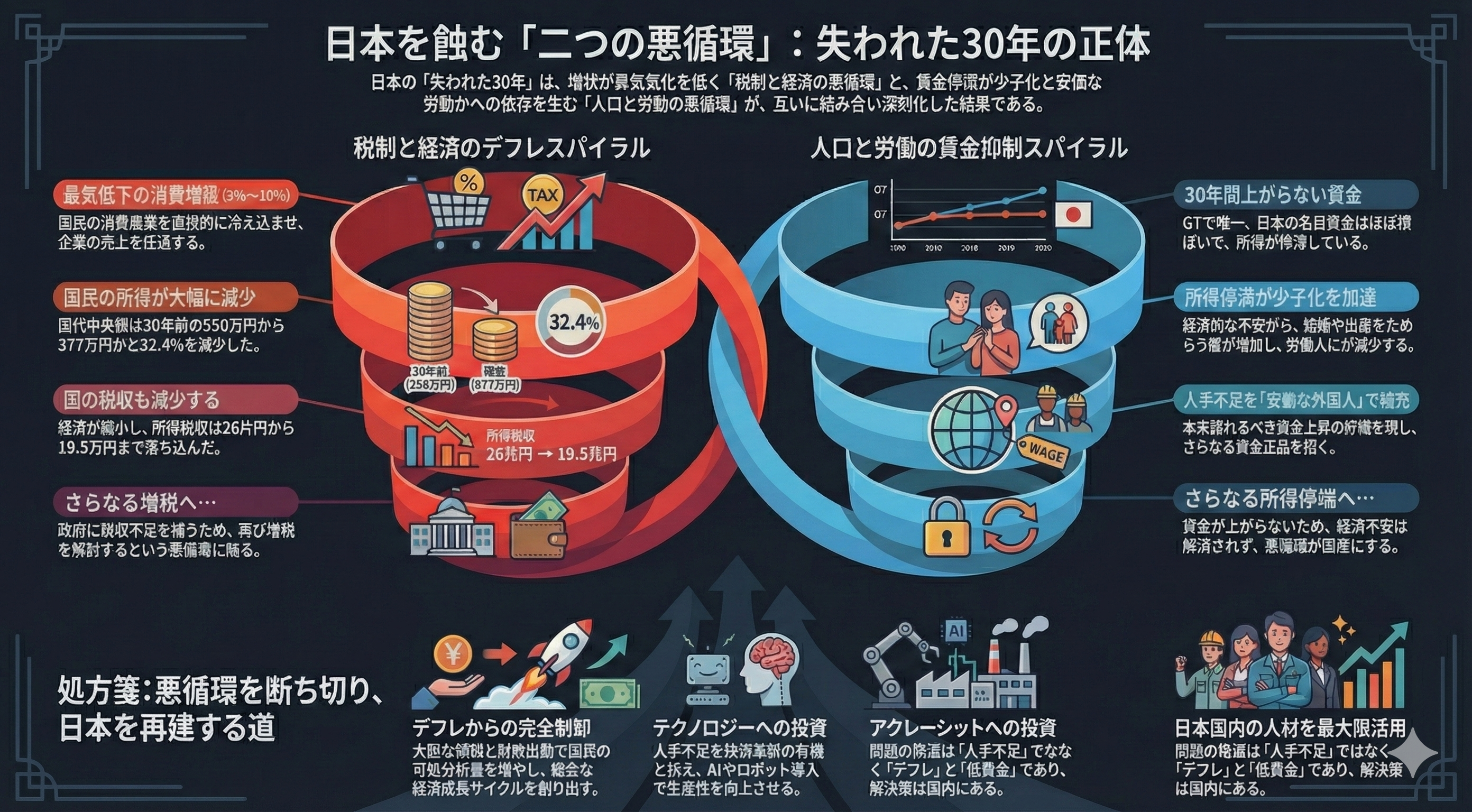

日本の2つの巨大な悪循環

この章を独立した記事で読むこの図は、日本経済を蝕む二つの巨大な悪循環、すなわち『税制と経済の悪循環』と『人口と労働の悪循環』がどのように相互に作用し、国の衰退を招いているかを詳細に示しています。前述の増税と所得減少のサイクルに加え、少子高齢化による生産年齢人口の減少、そして賃金停滞が労働意欲の低下や消費の冷え込みを招くという、人口構造に起因する新たな悪循環が加わっています。これら二つの悪循環が複雑に絡み合うことで、日本は『失われた30年』という長期的な停滞から抜け出せない構造に陥っていることを、この図は警告しています。

1税制と経済のデフレスパイラル

2人口と労働の賃金抑制スパイラル

日本製品が選ばれなくなった40年間の真実

この章を独立した記事で読む日本製品が選ばれなくなった

40年間の真実

1985年プラザ合意から現在まで。政治が積み重ねた「日本で作ることの不利」がいかに国内産業を空洞化させ、GAFAになれた日本企業の芽を摘み取ったか。

40年間の構造変化

🏭 プラザ合意 — 円高誘導の始まり

G5によるドル高是正合意。1ドル240円台から急速な円高が進み、輸出型製造業に打撃。国内製品の価格競争力低下がスタート。

💹 バブル経済崩壊 — 国内需要の急収縮

日経平均3万8千円台から急落。企業の設備投資・研究開発費が削減され、技術革新の勢いが鈍化。

📱 ガラケー頂点と落日 — GAFA前夜に何が起きたか

i-modeで世界初のモバイルインターネットを実現し国内シェア90%超を誇ったが、国際標準から外れた閉鎖的規制環境がグローバル展開を阻み、iPhone登場(2007年)と同時に全滅。正しい政策があれば、NTTドコモ・ソニー連合がAppleを超えるエコシステムを作れていた。

🌐 Mixi・GREE・楽天 — SNS・ECの可能性が潰えた時

MixiやGREEが国内圧倒的シェアを誇ったが世界展開を果たせず。Facebook登場前にアジア市場を押さえる機会を逃した。楽天はアジア最大級ECだったがAmazonに侵食された。

🏭 製造業の海外移転加速・電気料金急騰

高人件費・税負担を避け中国・東南アジアへ移転が本格化。2011年の原発停止で産業用電力が米国の約4倍(37円/kWh)に急騰し、国内製造・データセンター運営コストが致命的水準に。

📉 国内電機・ITメーカーの撤退・買収・縮小

シャープ鴻海傘下入り・東芝PC売却・富士通NEC縮小。国内スマホはiPhone54%・Samsung18%が支配し、国内メーカーは10%台に後退。

⚠️ 負担率46.2%・実質賃金停滞・産業空洞化の固定化

G7で唯一、実質賃金がほぼ横ばい(他国は+30〜90%)。国民負担率46.2%で手取りの半分近くが消え、消費力の低下が国内産業をさらに圧迫する構造が固定化。

数字で見る産業衰退

製造業就業者数推移(万人): 1990年=1500万人、2000年=1300万人、2010年=1100万人、2020年=1050万人、2024年=1000万人。1990年比で約33%減少し、約500万人の高賃金雇用が失われた。

1990年比 ▼33%。約500万人の高賃金雇用が失われた。

国民負担率推移: 1970年=24.3%、1990年=34.9%、2000年=39.8%、2010年=43.1%、2024年=46.2%。50年間で+21.9ポイント上昇。

50年間で +21.9pt 上昇。先進国トップクラスの負担水準。

2024年の日本国内スマートフォン市場シェア: iPhone=54%、Samsung=18%、国内メーカー=10%、その他海外=18%。

1990年代は国内が99%超を独占。

産業用電気料金の国際比較: 米国=9円、中国=12円、韓国=18円、ドイツ=22円、日本=37円。

日本の産業用電気料金は米国の 約4倍。製造・データセンターに致命的。

政治が作り出した「不利」の6要因

製品別・国内シェアの激変

かつて90%以上を国内メーカーが占めていた主要製品カテゴリが、40年間でいかに外資・海外製品に置き換わったか。

「円高が良い」思考が加速させる悪循環

悪循環のステップ詳細

円高→海外製品が安くなる

「安く買えてラッキー」という感覚が国民に定着。しかしこれは国内産業を蝕む構造的な毒薬。

国内製品がさらに選ばれない

海外製品の価格優位性が高まり、国内メーカーの売上・収益が減少。研究開発費が削られる。

国内産業の縮小・技術流出

製造拠点の海外移転加速。技術・ノウハウが国外へ流出し、国内雇用が500万人規模で失われた。

賃金が上がらず消費力低下

製造業就業者数が減少し、高賃金雇用が失われる。実質賃金が30年以上横ばいという異常事態。

税収低下→増税→さらに手取り減

法人税・所得税が減少し、社会保障維持のために消費税増税など負担がさらに増す悪循環。

「円高が良い」思考が強化

手取りが減るから「少しでも安く=海外製品・円高が良い」思考がさらに強まる。ループ完成。

あの「ふさく」がなければ、日本企業はGAFAにいた

1980〜1990年代の日本企業は技術力・資金力・市場シェアで世界トップクラスだった。40年の政治的「ふさく」(高負担・高電気代・過剰規制・閉鎖環境)がなければ、GAFAの一角に日本企業が並んでいた可能性はかなり高い。

| 分野 | 当時の日本企業(1980-90年代) | 現在の状況 | GAFAになれた可能性 |

|---|---|---|---|

| 🔍 検索・ モバイル | NTTがi-modeで世界初モバイルインターネットを実現。Yahoo! Japanが国内圧倒的シェアを誇った。 | Yahoo! Japanは国内限定で低迷。i-modeの技術は「世界標準への統合拒否」で死滅。 | 政策的後押しと国際標準採用があれば、NTTドコモ・Yahoo連合がGoogleに先行するモバイルエコシステムを作れていた。 |

| 📱 スマホ・ OS | ソニー・シャープ・NTTドコモがガラケー時代シェア90%超。カメラ付き・折りたたみなど世界最先端。 | iPhone(2007年)以降、ソニー等はほぼ撤退。国内シェア10%台に後退。 | iPhone登場前に独自OSで世界展開できていれば、ソニー・NTTドコモ連合がAppleと並ぶ第3のプラットフォームになれた。 |

| 👥 SNS・ ソーシャル | Mixi・GREE・DeNAが2005〜2010年に国内圧倒的シェア。GREEはアジア展開の足がかりを持っていた。 | Facebook/Metaに飲み込まれ、国内限定SNSに後退。グローバル展開の機会を逃した。 | Facebook登場前の2008〜2009年に世界展開できていれば、アジア・若者市場を先取りしてMetaの成長を阻止できた可能性がある。 |

| 🛒 EC・ クラウド | 楽天がアジア最大級EC、NTTデータがデータセンター強みを持ち、富士通がクラウドインフラを整備していた。 | Amazonに国内ECを侵食され、楽天は苦戦。AWSに対抗できるクラウドは育たなかった。 | 低電気料金・規制緩和・国際展開支援があれば、楽天がアジアEC王となりAWSに並ぶクラウドと組み合わせてAmazonに対抗できた。 |

もしあの時——「ふさく」がなければ

⛔ 何が世界展開を阻んだか

景気の良い時代 vs 現在

| 指標 | 🏆 景気の良い時代(1980〜90年代) | ⚠️ 現在(2024〜2025年) |

|---|---|---|

| 国内製品シェア | 家電・電子機器の90%以上が国内メーカー製。「日本製=当たり前」の時代。 | スマホ・PCの国内メーカーシェアは10〜15%に激減。海外製品が主流。 |

| 製造業雇用 | 約1,500万人(1990年ピーク) | 約1,000万人(▼33%減)。高賃金雇用が失われた。 |

| 国民負担率 | 約34〜35%前後 | 46.2%(潜在48.8%)。手取りの半分が消える。 |

| 実質賃金 | 右肩上がりで上昇。総中流社会を維持。 | 30年以上横ばい。G7で唯一の実質賃金停滞国。 |

| 電気料金 | 国際競争力のある水準。製造業・IT投資が有利。 | 産業用37円/kWh(米国の約4倍)。データセンター・工場に致命的。 |

| IT・テクノロジー | i-modeで世界初モバイルインターネット。世界最先端の技術力。 | GAFAに全て置き換えられ、国産プラットフォームゼロ。 |

| お金の循環 | 日本製品→企業が儲かる→給料上がる→また買う の正のスパイラル。 | 海外製品→お金が国外流出→国内産業縮小→給料増えない の負のスパイラル。 |

40年の政治環境が「日本で作ることの不利」を積み重ね、ガラパゴス企業すらまともに育てられなかった。世界で勝てる企業も、国内だけで生き残れる企業も、同時に減った。これが実質賃金停滞・少子化・希望喪失に直結している。

「日本で作ることが一番有利」な環境を取り戻す

40年の「ふさく」をぶっ壊し、かつて一億総中流を支えた正のスパイラルを再起動する。GAFAに並べた可能性を次の世代に繋ぐための構造改革。

負担率35%以下への引き下げ

消費税食品ゼロ・所得税軽減で手取りを増やし、国内消費力と需要を回復。企業の人件費負担軽減で国内雇用創出のインセンティブを高める。

電気代世界最安水準の実現

核融合発電の本格研究投資・原発再稼働の安全前提での推進・再エネコスト削減で製造業・データセンターの最大コスト要因を解消。日本発GAFA誕生の土台に。

グローバル展開への政策支援

国内で生まれた技術・サービスが世界に出られるよう規制緩和・国際標準化支援・海外展開補助を整備。次のi-modeを世界標準にする仕組みを作る。

円安メリットの産業全体還元

中小・国内向けメーカーへの税優遇・単価適正化支援で大企業だけでなく産業全体が恩恵を受ける構造に。輸入資材コスト対策も並行実施。

国内賃上げ圧力の復活

自動化・DX・高付加価値化への投資誘導で国内賃金を押し上げる正の循環を作る。消費力回復が国内需要を生み、「日本製品をまた選びたくなる」社会へ。

次世代産業への集中投資

半導体・AI・核融合・量子技術など次世代産業への国家投資を集中し、規制改革で民間イノベーションを促進。ガラパゴス化とグローバル競争力の両方を取り戻す。

この記事に関連するテーマ

日本経済の停滞と国内産業空洞化の構造的要因について解説しています。 GAFAに匹敵する企業を生み出せなかった背景には、国民負担率46.2%という高水準の税・社会保険料負担、 産業用電気料金37円/kWhという米国の約4倍に及ぶエネルギーコスト、 天下りや多重下請けによる中抜き構造、過剰規制によるグローバル展開の阻害があります。 1985年のプラザ合意以降40年間で製造業就業者数は約500万人(33%)減少し、 スマートフォン市場では1990年代に99%以上を誇った国内メーカーのシェアが2024年には10%台に激減しました。 NTTドコモのi-mode・Mixi・GREE・楽天など、かつて世界展開できた可能性のある日本企業の技術基盤が 政治的ふさくによって国内限定に留まった事実は、ガラパゴス化という言葉で語られる以上の深刻な問題です。 「円高が良い」という思考が加速させる悪循環——円高→海外製品が安くなる→国内製品が選ばれない→産業・雇用縮小→ 賃金停滞→さらに安さを求める——このループを断ち切るには、負担率の引き下げ、電気代の世界最安水準への引き下げ、 規制緩和・中抜き廃止、国内回帰税制の整備が不可欠です。

『最悪のコンビ』:日本経済を縛る悪法と省庁

この章を独立した記事で読む日本経済を窒息させる『最悪のコンビ』

1財政法(第4条)

GHQ指導下で制定された「赤字国債発行の原則禁止」。有事の機動的な財政出動を制度的に封じ込め、デフレ脱却を30年間妨げ続けている「日本弱体化」の遺産。

2財務省(緊縮マインド)

「財政健全化」を自己目的化し、経済成長(分母の拡大)を無視。増税によって経済の火を消し、結果として税収を減らす「合成の誤謬」を繰り返す組織。

なぜ「財政法」と「財務省」が停滞の元凶なのか

1. 占領下の遺物「財政法第4条」の正体

現在の日本の財政運営を縛っている根本的な法律、それが「財政法」です。特に第4条の「赤字国債発行の原則禁止」は有名ですが、この法律の成立背景をメディアは語りません。

現行の財政法は1947年、GHQ(連合国軍最高司令官総司令部)の強い影響下で制定されました。当時の目的は、日本が二度と軍事大国化しないよう、**国家の財政能力(=戦争遂行能力)を極限まで制限すること**にありました。単年度収支の原則や国債発行の制限は、平時の健全財政のためというよりは、有事の動員力を削ぐための「封じ込め策」だったのです。

占領政策が終わり、時代が変わってもなお、財務省はこの「日本を弱くするための法律」を神聖不可侵なものとして守り続け、自国の経済成長を阻害しています。

2. 財務省による「二枚舌」のプロパガンダ

財務省は、国内に向けては「国の借金で日本が破綻する!将来世代へのツケだ!」と国民を脅し、増税を正当化しています。しかしその裏で、海外投資家向けの説明会(IR)では全く逆の顔を見せています。

「日本国債は世界一安全かつ流動性の高い資産であり、自国通貨建てであるため破綻のリスクなどあり得ない。」

彼らは海外の富裕層や機関投資家に対し、必死に日本国債の安全性を売り込んでいます。この国内・海外での使い分け(ダブルスタンダード)こそが、日本を衰退させている最大の政治的欺瞞です。彼らにとっての「正義」は国民の豊かさではなく、自組織の権限拡大と天下り先の確保に他なりません。

3. 「税は経済活動の結果」という大原則の喪失

本来、経済学の王道は「経済を成長させ、その結果として税収を増やす」ことです。しかし財務省は「まず増税して税収を確保し、経済はその後」という主客転倒の論理を振りかざします。

デフレ期に増税を行えば消費が冷え込み、GDPが縮小するのは自明の理です。分母(経済規模)を小さくしながら分子(税収)を増やそうとするその姿勢は、黄金の卵を産む鶏の腹を割いて、一時の利益を得ようとする愚行そのものです。

海外に売るな、国民に売れ!NISAで国債を自由化せよ

この章を独立した記事で読む財務省の「二枚舌」を許すな!

国民をオーナーにする新・国債戦略

財務省は、国内に向けては「国の借金で日本が破綻する!将来世代へのツケだ!」と国民を脅し、増税を正当化しています。 しかしその裏で、海外投資家向けの説明会(IR)では、全く逆の顔を見せていることをご存知でしょうか?

彼らは海外の富裕層や機関投資家に対し、「日本国債は世界一安全かつ流動性の高い資産であり、破綻のリスクなどあり得ない」と必死に売り込んでいるのです。 この「二枚舌(ダブルスタンダード)」こそが、日本を衰退させている元凶です。

国内・国民向け

「恐怖のプロパガンダ」

「日本は借金まみれ!破綻するぞ!」

「借金を返すために増税しか道はない!」

目的:増税の正当化・緊縮財政

海外投資家向け(IR)

「安全資産アピール」

「日本国債は世界で最も安全です(Safe Asset)」

「自国通貨建てであり返済能力は万全です」

目的:低金利での資金調達

POINT.1眠れる1300兆円を「国民の資産」へ

NISA(少額投資非課税制度)では、リスクのある「株式」や「外国の投資信託」は買えるのに、自国で最も安全な元本保証資産である「個人向け国債」が対象外なのは異常です。

- 現状:高齢者の1,300兆円もの預貯金が、金利ほぼゼロで銀行に眠っている。

- 解決案:NISA枠で国債を1,000円単位で、コンビニでも買えるようにシステム化する。

- 結果:「国の借金」という言葉が消え、「国の借金 = 国民の安定した利子所得」へと180度転換する。

POINT.2国富の流出 vs 国内循環

(ハゲタカ)

(NISA口座)

【解説】現在、日本政府が支払う巨額の利子の一部は海外へ流出し、国富が失われています(海外勢は円安ですぐに逃げ出す不安定な存在です)。 一方、国民が国債を持てば、国が払う利子はそのまま「国民の可処分所得」となり、スーパーでの買い物や孫への教育資金として国内で循環し、景気を底上げします。

POINT.3「選ばれない独裁者」から財政主権を取り戻す

なぜ財務省は、頑なにNISAで国債を買わせようとしないのでしょうか? それは、国民一人ひとりが「債権者(オーナー)」になってしまうと困るからです。

国民が株主(債権者)になれば、「自分たちが貸した金(国債)を、変な天下り法人に使っていないか?」「無駄な海外支援にばら撒いていないか?」という、厳しい監視の目が光るようになります。

国民全員が「日本のオーナー」になること。

これこそが、官僚主導の統制経済から、自由で力強い資本主義経済を取り戻す唯一の道です。

国民負担のリアル:給与明細から見えるもの・見えないもの

この章を独立した記事で読むあなたの給料、実は半分が “消えている”

「働いても働いても生活が楽にならない」—— その実感は、統計的に正解です。所得が減る一方で、目に見える税金だけでなく「見えない負担」があなたの家計を蝕んでいます。

所得の「蒸発」:30年の記録

550万 →

372万円 (-32%)

2,871万 →

1,983万円 (-1,000万)

35,820円 →

67,125円 (+87%)

物価の「跳ね上がり」

40万 →

90万円 (+125%)

90円 →

180円 (2倍)

7.5円 →

30円 (4倍)

年収別・リアル負担シミュレーション

実質負担額 (年計)

約 126 万円

※社保・所得税・住民税・消費税の合計

実質負担率

31.5 %

※潜在的な国民負担率に近い数値です

分析:可処分所得の喪失が招く「静かなる破綻」

1990年と現在の統計を比較すると、国民生活の基盤が劇的に脆弱化していることが分かります。所得の中央値が3割以上低下する一方で、社会保険料は倍増に近い勢いで引き上げられてきました。

この「所得の蒸発」に対し、生活コストは急激に上昇しています。大学授業料やエネルギー価格の跳ね上がりは、かつての中流階級が享受していた「将来への投資(教育)」や「文化的な生活」を、今や贅沢品へと変えてしまいました。

さらに深刻なのは、給与明細には載らない「事業主負担の社会保険料」や「各種間接税」といった「見えない負担」の存在です。これらを合算した実質負担率は、多くの世帯で45%〜50%に達しており、日本は実質的な「高負担・低給付」国家へと変質しています。

この「手取り収入の減少」こそが、少子化や内需停滞の真の主犯であり、この構造を放置したままの「成長戦略」は、砂上の楼閣に過ぎません。

もし所得がG7並みに成長していたら?

この章を独立した記事で読む国別・年収別 国民負担率(社会保険料+税)

この章を独立した記事で読むあなたの給料、実は半分が“消えている”

2024年度の国民負担率(見込)は 45.9%、潜在的国民負担率は 51.9% です。

1日の労働時間 (8h) のうち

2.2 時間

は国のために

給料袋の中身は...

72.1%

しか残らない

年収別・リアル負担シミュレーション

負担の内訳(概算)

負担額合計 (年)

¥1,393,793

実質負担率

27.9%

手取り額 (年)

¥3,606,207

※扶養家族の有無や各種控除により実際の金額は異なります。社会保険料は標準報酬月額に基づき、消費税は手取り額の75%を消費すると仮定した概算値です。

これだけある!「隠れた負担」

所得税や住民税以外にも、知らないうちにこれだけの負担をしています。

国民負担率の推移 (対国民所得比)

シミュレーションに含まれない『真の負担』

企業が負担する社会保険料 (事業主負担分)

健康保険・年金は労使折半です。給与から天引きされるのは半分だけで、残り半分は会社が負担していますが、経済的には「あなたの労働コスト」の一部であり、国民負担率には含まれます。

👉 年収600万円なら 約+80〜90万円 相当の負担。

間接税 (消費税以外)

ガソリン税、酒税、たばこ税、自動車関連税、関税など。日常の買い物で支払っていますが、家計簿上では見えにくい税金です。

👉 合計すると年間で 数万〜十数万円 の負担に。

法人税 (間接的な負担)

国民負担率は「国民所得」に対する税・社会保険料の比率です。法人税も、企業活動を通じて製品価格への転嫁や賃金の抑制という形で、最終的に国民が負担しているとみなされます。

👉 企業の税負担は、巡り巡って私たちの生活コストや給料に影響します。

財政赤字 (将来世代への負担)

国債発行による財政赤字は、今は表面化していない「未来の税金」です。将来、増税や社会保障の削減という形で返済が必要になります。

👉 これを加味した「潜在的国民負担率」は 50% を超えます。

年収600万円の場合

「見えない負担」完全版シミュレーション

会社負担の社会保険料

約 45万円

給与明細には載らないが、会社があなたの為に払っている健康保険・年金。経済的にはあなたの労働コストの一部です。

その他の間接税

約 15万円

消費税以外にも、ガソリン税、酒税、たばこ税、自動車関連税など、日々の消費で知らないうちに支払っています。

資産・企業関連の負担

約 26万円

持ち家の固定資産税や、企業が払った法人税が製品価格に転嫁された分など、巡り巡って私達が負担しています。

年収600万円のリアルな負担

見える負担 (給与天引き等)

約 170万円

見えない負担 (上記合計)

約 86万円

実質的な負担合計

約 256万円

実質負担率: 約42.7%

この数字は日本全体の「国民負担率」とほぼ一致します。つまり、国民負担率(約45%)の内訳は、給与明細で見える負担が約28%、残り約17%は社会の様々なコストとして「見えない形」で負担しているのです。

消費税減税は『金持ち優遇』か?

この章を独立した記事で読む消費税減税は『金持ち優遇』か?

このセクションでは、消費税減税が『金持ち優遇』であるという一般的な誤解に対し、その欺瞞性を明らかにします。政府・与党が主張する『絶対額』の視点がいかに消費税の『逆進性』や『消費の質の違い』(贅沢か生存か)を無視しているかを検証。低所得者にとって消費税は『生きるためのコスト』に直結する税であり、その減税は憲法で保障された『生存権』を守るための政治的責務であることを、具体的なデータと議論を通じて解説します。

政府・与党のロジック

「絶対額で見れば金持ち優遇」論

高所得者の場合

年間消費額: 1,000万円

減税額 (10%→0%): 100万円

消費の内訳(選択の余地がある消費)

🚗 高級車, ✈️ 海外旅行, 🍷 高級レストラン...

低所得者の場合

年間消費額: 200万円

減税額 (10%→0%): 20万円

消費の内訳(生存に不可欠な消費)

🍞 食料品, 💡 光熱費, 🧻 日用品...

減税の真実

「負担率で見れば低所得者支援」

高所得者の場合

年収: 2,000万円

消費税負担額: 100万円

所得に対する負担率: 5.0%

低所得者の場合

年収: 300万円

消費税負担額: 20万円

所得に対する負担率: 約6.7%

※所得が低いほど、生活必需品への支出割合が高くなり、消費税の実質的な「負担率」が重くなる「逆進性」が明確になります。

結論:「金持ち優遇」論の欺瞞(ぎまん)性

政府・与党のロジックは、消費税の最も不公平な側面である「逆進性」と、「消費の質の違い」(贅沢 vs 生存)を完全に無視しています。

低所得者にとって消費税は「生きるためのコスト」そのものに課される税金です。したがって、消費税減税は単なる経済政策ではなく、憲法25条が保障する「生存権」を守るための、政治の基本的な責務です。

「絶対額」だけを切り取った議論は、この「生存への減税」という本質から国民の目をそらすための、極めて問題のある説明です。

「国債費26%」は膨らまし粉だ:財政の真実

この章を独立した記事で読む「国債費26%」は膨らまし粉だ

— 国際基準で見た日本財政の実像

会田拓氏・高橋洋一氏が解剖した財政の真実。日本独自の2つのカラクリを除去するだけで、国債費は歳出の26%から6%に縮小し、純負債はアメリカの半分以下になる。

3つの衝撃的な事実

国際基準に照らすと、日本の財政に関する「常識」は根底から覆る

円グラフで見る「膨らまし粉」

同じ日本の予算でも表示方法を変えるだけで国債費の割合はここまで変わる

🇯🇵 日本(公式表示)

2026年度 一般会計 122.3兆円

- 利払費等11%

- 債務償還費15%

- ↑ 合計 = 国債費26%

- 社会保障40%

- 地方交付税交付金等17%

- その他13%

- 防衛関係費7%

- 公共事業5%

🇺🇸 米国(国際基準)

2025年度 連邦政府歳出 6.9兆ドル

- 純利払費(=国債費)14%

- 社会保障22%

- 医療22%

- 裁量的支出27%

- 防衛13%

- その他15%

- 義務的支出(他)14%

🇯🇵 日本(国際基準)

2026年度 実質的な歳出 91.0兆円

- 国債費(修正後)6%

- 純利払費等6%

- 社会保障・医療40%

- 地方交付税交付金等22%

- 裁量的支出32%

- 防衛9%

- 公共事業6%

- その他17%

カラクリ① 債務償還費(15%)は日本独自の「60年償還ルール」による計上。国際基準では国債は満期に新国債で借り換えるのが常識で歳出に含まない。財務省自身が「文字通りの国債残高削減を目指すものではなかった」と認めている。

カラクリ② 利払費をグロス→ネットへ。米国は払う金利から受け取る金利を差し引いた純利払費で計上。日本も同様にすると利払費は半分以下に。

結論 国際基準で修正すると日本の国債費6%は米国14%を下回り、「財政が逼迫している」は完全な誤り。

カラクリの仕組み:なぜ26%は誇大なのか

日本の国債費が国際基準比で4倍以上に見える理由は2つの「日本独自ルール」にある

60年償還ルール(債務償還費 15%)

国際標準では国債は満期に新国債で借り換え(ロールオーバー)するのが常識。債務償還費を歳出に乗せている国は日本だけ。財務省自身が「文字通りの国債残高削減を目指すものではなかった」と認めている。高橋氏は課長補佐時代に計上しなかった実績あり。

グロス利払費 vs ネット利払費(差異 約5%)

米国は「払う金利から受け取る金利を引いた差額(純利払費)」を計上。日本は受け取る金利を控除せずグロスで計上。政府は膨大な金融資産を持ちその利子収入もある。ネットで見れば利払費は半分以下になる。

減債基金という「幻の基金」

高橋氏が財務省の国際会議でこの仕組みを説明したところ各国参加者にクスクス笑われた。「こんな基金を持っている国は日本だけだ」と。会田氏は「実態のないお化け」と断言。廃止すれば債務償還費は即消える。

プライマリーバランス目標は日本だけ

財源を税収の範囲内に収めなければならないとするPB黒字化目標を持つ国は先進国で日本のみ。成長投資でも財源と紐づける制約は、グローバルな成長投資競争での「手かせ足かせ」。高市政権が2026年6月骨太で廃止を議論中。

純負債で比べると日本は健全

政府の金融資産(GDP比138%)を差し引いた「純負債」で見ると大幅に改善

「ワニの口」は国際基準で消える

債務償還費を除き税外収入を加えると、歳出と税収のギャップは消滅する

右グラフ(国際基準):債務償還費を除外+純利払費に変換+税外収入を加算 → 歳出と税収がほぼ重なりワニの口は消える。「ずっと開いてるワニはいない」(高橋洋一氏)

数字の読み替え:公式 vs 国際基準

同じ日本の財政データが、表示方法によってどう変わるかを一覧にした

| 指標 | 公式表示(日本独自) | 国際基準(修正後) | カラクリの正体 | |

|---|---|---|---|---|

| 国債費 / 歳出比 | 26% | → | 6% | 債務償還費除外+純利払費化 |

| 利払費の計算 | グロス(受取含む)11% | → | ネット(受取控除)6% | 米国は純利払費が標準 |

| 債務償還費 | 15%を毎年歳出に計上 | → | 歳出に含まない | 60年ルールは「お化け」。財務省が「姿勢を示すだけ」と認定 |

| 政府債務残高 | 粗債務 GDP比200% | → | 純負債 GDP比60〜75% | 金融資産GDP比138%を控除。米国105%より低い |

| 歳出vs税収の乖離 | ワニの口(大きく開く) | → | ほぼ収束 | 税外収入加算+歳出を国際基準に修正すると消える |

| 財政ルール | PB黒字化目標(日本のみ) | → | 投資は別枠・借換可 | 高市政権が2026年6月骨太で具体化を議論中 |

| 60年償還ルール | 毎年1/60を減債基金へ積立 | → | 実態のない「お化け」 | 廃止すれば債務償還費は即消える |

| 日銀の利上げ | 中東情勢→物価上昇→利上げ論 | → | 成長率下押し局面での利上げは不当 | デュアルマンデート観点から「とんでもない」(高橋氏) |

| 社会的割引率 | 4%(20年以上固定) | → | 国債金利並みに見直しを | 公共投資のハードルが不当に高い。骨太への反映を国交省に要請中 |

国際基準で見ると日本の財政は健全。ガソリン価格高騰・エネルギーコスト増による家計負担に対し、財政出動で支える余地は十分にある。PB黒字化は成長投資が足りていない証拠であり、喜ぶべきことではない。

2025年3月、麻田氏・佐藤氏(リフレ派)の就任を国会が承認。デュアルマンデート(物価安定+経済成長の両立)を求める高市政権の意向を反映。日銀が統計操作で利上げを正当化しようとしていると高橋氏が批判。

出典・参考:会田拓氏(エコノミスト・日本成長戦略会議民間委員)参議院予算委員会公聴会(2026年3月)/ 高橋洋一氏・会田拓氏出演「飛び切り!静岡」(2026年3月27日放送)/ 財務省「令和8年度一般会計予算」/ 会田氏作成資料(テレビ静岡)

経済状況に応じた財政政策の王道

この章を独立した記事で読むデマンドプル・インフレ

状況: 需要が供給を上回り、物価が継続的に上昇する状態。

原因: 景気拡大に伴う消費意欲の増加、公的部門の支出拡大など。

王道: 増税

経済の過熱を抑制し、物価の安定を図るための調整。

コストプッシュ・インフレ

状況: 供給側のコスト上昇(資源高、円安等)により物価が上昇する状態。

原因: 輸入コストの増大、供給チェーンの断絶など。

王道: 減税

企業の供給力を保護し、家計の購買力を下支えする。

デフレーション

状況: 需要不足により物価が継続的に下落し、経済活動が抑制される状態。

原因: 総需要の不足、将来不安に伴う消費・投資の減退など。

王道: 減税

可処分所得を増やし、消費および投資を直接的に刺激する。

減税による経済活性化シナリオ

この章を独立した記事で読む失われた30年を取り戻すための「具体的提言」

これまで当サイトでは、日本経済停滞の原因をデータと歴史的背景から分析してきました。しかし、分析だけでは現実は変わりません。 日本が再び成長軌道に乗るためには、従来の常識を覆す「大胆な政策転換」と、その根底にある「国家運営の哲学」の再定義が必要です。 本セクションでは、具体的な数値目標を含む6つの再生プランを提示します。

1. 「30兆円」の衝撃:経済再生の必須規模

日本経済を「普通の経済」に戻すために必要な規模感、それは「30兆円」です。この数字は決して希望的観測で弾き出されたものではなく、マクロ経済学的な根拠に基づいています。

ネットの資金需要と「5%の法則」

健全な経済成長には、家計に十分な所得が回る必要があります。そのためには、企業と政府が積極的に支出を行わなければなりません。 過去のデータや経済理論(ネットの資金需要)に基づくと、日本経済が正常に循環するためには、企業と政府を合わせた支出力が対GDP比でマイナス5%程度まで拡大する必要があります。 現在の日本のGDP(約550〜600兆円)から換算すると、その規模はおよそ30兆円となります。

30兆円の具体的な使い道

では、この30兆円をどのように市場に投下すべきでしょうか?最も効果的かつ直接的な方法は以下の通りです。

- 消費税の廃止・減税(約25〜30兆円):消費税収は年間約20数兆円です。これを廃止、あるいは大幅に減税することは、家計の可処分所得を直撃し、最大の経済対策となります。

- 戦略的政府投資:国土強靭化(防災)、防衛費の増額、AIや半導体などの新技術への投資。これらは将来の成長基盤を作ると同時に、現在の需要を創出します。

「財源はどうするのか」という議論で思考停止するのではなく、まず「この規模の資金を投下しなければ日本は沈む」という危機感を共有し、それを実行するのが政治の役割です。

2. 財務省を縛る「虚偽のルール」の告発

なぜ、これほど明白な経済対策が実行されないのでしょうか?その最大の障壁となっているのが、財務省が固執する独自のルール、特に「国債60年償還ルール」です。

世界で日本だけの奇妙なルール

「国債は発行から60年かけて、将来の税収できっちり返済しなければならない」。 財務省はこのルールを金科玉条のように守っていますが、実は先進国でこのようなルールを採用しているのは日本だけです。 他国では、国債の償還期限が来れば、新しい国債を発行して借り換える(借換債)のが一般的であり、税収で現金を償還しようとはしません。

組織の自己保存が生む停滞

このルールは既に形骸化していますが、財務省はこれを撤廃しようとしません。なぜなら、それを認めることは「国債は将来の税負担ではない」「財政破綻論は間違いだった」と、過去の自らの主張の誤りを認めることになるからです。組織のメンツと自己保存のために、国民経済が犠牲になっている構造。この「知的・倫理的な総括」の欠如こそが、日本経済の足枷となっています。

3. 「生存権(憲法25条)」から見た消費税の違憲性

消費税の問題は、単なる経済効率の話にとどまりません。それは法的な権利、特に日本国憲法が保障する「生存権」への挑戦でもあります。

日本国憲法 第25条

「すべて国民は、健康で文化的な最低限度の生活を営む権利を有する。」

「生きるためのコスト」への課税

富裕層が購入する高級車や宝石への課税ならいざ知らず、現在の消費税は食料品、水道光熱費、トイレットペーパーといった「生きるために不可欠な消費」にも容赦なく課せられます。 低所得者にとって、これらの出費を削ることは不可能です。つまり、消費税は事実上の「生存税」として機能してしまっています。 「生きる権利」に対して罰金を科すような税制は、憲法25条の精神に真っ向から対立するものであり、その正当性は根本から疑われるべきです。

4. 「働き方改革」と外国人労働者導入の矛盾

「人手不足だから外国人労働者が必要だ」。この一見もっともらしい論理の裏には、賃金を上げたくない財界と政府の意図的な構造改革が存在します。

人為的な人手不足と賃上げ機会の喪失

まず「働き方改革」によって日本人の労働時間にキャップをかけ、人為的に労働供給を絞りました。当然、現場は人手不足になります。 本来、人手不足は労働者にとって最大のチャンスです。企業は人を集めるために賃金を上げざるを得なくなるからです。 しかし、政府はこのタイミングで「安価な外国人労働者」の受け入れを拡大しました。

結果、企業は賃金を上げて日本人を雇う努力をする必要がなくなり、「低賃金で働いてくれる外国人」に依存する構造が完成しました。 これは、日本人の賃上げ機会を国家が制度的に奪い、デフレマインドを固定化させる「仕掛け」と言わざるを得ません。

5. 「財政法」という日本弱体化の根源

現在の日本の財政運営を縛っている根本的な法律、それが「財政法」です。特に第4条の「赤字国債発行の原則禁止」は有名ですが、この法律の成立背景を知る人は多くありません。

GHQによる「日本弱体化」の遺産

現行の財政法は1947年、GHQ(連合国軍最高司令官総司令部)の強い影響下で制定されました。当時の目的は、日本が二度と軍事大国化しないよう、国家の財政能力(=戦争遂行能力)を極限まで制限することにありました。 単年度収支の原則や国債発行の制限は、平時の健全財政のためというよりは、有事の動員力を削ぐための封じ込め策だったのです。

占領政策が終わり、時代が変わってもなお、財務省はこの「GHQの遺産」を厳格に守り続けています。 皮肉なことに、かつての敵国が作った「日本を弱くするための法律」を、日本のエリート官僚が金科玉条として崇め、自国の成長を阻害しているのです。

6. 国家運営の哲学:「民の竈(かまど)」への回帰

最後に、政策の細目以上に重要な「国家としてのあり方」について触れなければなりません。日本には古来より、理想的な統治の姿として語り継がれる逸話があります。

仁徳天皇と「民の竈」

ある日、仁徳天皇が高台から国を見渡すと、民家から炊煙が上がっていないことに気づきました。「民が貧しいのは、税が重すぎるからだ」と悟った天皇は、自らの宮殿が荒廃するのも厭わず、3年間の免税(課役の免除)を断行しました。 やがて国中に煙が立ち上るようになった時、天皇は言いました。

「民が豊かになることこそが、私が豊かになることなのだ」

「税は結果」という原則

この故事が教える真理はシンプルです。「税は経済活動の結果として得られるものであり、最初から徴収することを目的としてはならない」ということです。 経済が成長し、民が豊かになれば、税収は自然とついてきます。

しかし、現在の日本政府は「まず増税ありき」で、縮小する経済パイから無理やり税をむしり取ろうとしています。これは「民の竈」の精神とは真逆の、国を滅ぼす道です。 今こそ、目先の帳尻合わせではなく、国民の豊かさを最優先する「経世済民(世を經め民を済う)」の原点に立ち返るべき時ではないでしょうか。

減税による経済活性化シナリオ

このシナリオは、過去の増税の失敗から学び、「減税乗数」と「税収弾性値」を3に引き上げることで、増税に頼らずとも経済成長と財政健全化を同時に達成することを目指します。

大胆な恒久減税と「デフレマインド」の転換

まず、国民の予想を大きく超える消費税の大幅減税を断行します(例:5%への引き下げ)。これにより、政府がデフレ脱却に本気であるという強いメッセージを発信し、長年染みついたデフレマインドを根本から転換させます。これは、国民の購買意欲を一気に高め、消費を加速させるための起爆剤となります。

これは、これまでの「国民を信頼せず、まず税収を確保する」という政府・財務省の姿勢からの決別を意味します。財源論に固執するのではなく、「減税すれば国民は必ず消費し、経済は必ず成長し、結果として所得税収は必ず増える」という国民への絶対的な信頼に基づき、まず国民の所得を増やし、経済を動かすことを最優先します。

経済効果の最大化(減税乗数3の達成)

減税によって増加した国民の可処分所得は、消費と投資に回り、経済全体に波及します。

- 消費の拡大: 減税は、消費を直接的に促し、企業の売上を増加させます。

- 投資の促進: 企業の利益が増加すれば、設備投資や研究開発への投資意欲が高まり、イノベーションと生産性向上を促します。

この好循環が、減税乗数を3まで引き上げる要因となります。財務省は「増税は経済に影響を与えない」と主張してきましたが、2度の消費税増税後に景気が大きく落ち込み、その主張の誤りが証明されました。増税が景気を冷え込ませるなら、その逆の減税は景気を活性化させるという論理は、明確です。

経済成長による税収増(税収弾性値3の達成)

減税による需要拡大と投資増加により、GDPが成長します。この経済成長が、新たな税収を生み出す原動力となります。

- 法人税・所得税の増加: 経済成長によって企業の利益や個人の所得が増えれば、税率を変えなくても法人税収や所得税収が自然と増加します。

このシナリオでは、経済成長率が1%上がれば、税収が3%増加するという高い税収弾性値3を目指します。この結果、減税による税収減を経済成長による税収増で補うだけでなく、財政健全化まで実現できるという、好循環を生み出すことができるのです。

歴史的・理論的裏付け

このシナリオは、机上の空論ではなく、昭和恐慌時に大胆な金融・財政政策で経済を立て直した高橋是清の成功例や、オリヴィエ・ブランシャール氏の不況期における財政乗数の高さに関する研究にも裏付けられています。

日本の歴史に学ぶ経済発展シナリオ

この章を独立した記事で読む「賢者は歴史に学ぶ」—— ドイツの鉄血宰相ビスマルク

日本の歴史に学ぶ経済発展シナリオ

民(たみ)の竈(かまど)の物語

仁徳天皇が高台から国を見渡した際、家々から炊事の煙が上がっていないことに気づきました。天皇は、民が貧しくて竈に火をくべられないのだと悟り、その年の税を免除しました。

この後、3年間、天皇は自らの贅沢を慎み、宮殿の屋根も修理せず、ひどく荒れ果てたままにしておきました。3年後、再び高台に登ると、家々から盛んに煙が上がっているのを見て、天皇は民の豊かさを喜びました。

この故事は、為政者にとって最も重要なことは、国民の生活が豊かであることであり、そのためには自らを律し、税を軽くするという「徳治」の思想を象徴しています。

民(たみ)の竈(かまど)に学ぶ経済成長シナリオ

民の竈に再び火をくべる

現在の日本は、長引くデフレと物価高によって、多くの家々から煙が十分に上がっていない状態です。この状況を改善するため、政府は「民の竈」の精神に基づき、大胆な政策を断行します。

- 消費税を恒久的にゼロへ: 国民の生活を直接的に豊かにするため、消費税をゼロとします。これにより、すべての国民の購買力が一気に向上し、消費を刺激します。

- 財源は経済成長を見越した国債発行: 消費税ゼロによる税収減は、一時的に国債発行で賄います。これは、税収を無理に増やすのではなく、経済を活発にすることが結果的に税収増につながるという、「税は結果」という思想に基づいています。

竈の火を大きく育てる

消費税ゼロという強烈なメッセージが、国民の「デフレマインド」を払拭します。これにより、人々は将来への不安から貯蓄に走るのではなく、消費や投資を積極的に行うようになります。

- 消費の直接的な喚起: 減税によって消費が活発化し、企業の売上が増加します。これが生産活動を活発化させ、雇用を創出します。

- 投資とイノベーションの促進: 企業の利益が増加すれば、設備投資や研究開発への投資意欲が高まります。これにより、新しい技術やサービスが生まれ、経済全体の生産性が向上します。

このステップで、経済は好循環に入り、「竈」から上がる煙は、細く消え入りそうな状態から、力強く立ち上るようになります。

竈の煙が上がることで、国が豊かになる

国民の竈から盛んに煙が上がるようになった結果、国家は自然と豊かになります。

- 税収の自然増: 経済が成長し、企業の利益や個人の所得が増加すれば、法人税や所得税の税収が自然と増加します。これは、税収を無理に増やすのではなく、国民の経済活動が活発になった結果として税収がついてくるという、健全な状態です。

- 財政健全化: 減税による一時的な財政悪化は、経済成長による税収増で補われ、将来的には財政の健全化が実現されます。これは、税を増やすことによって財政を立て直すのではなく、経済を立て直すことによって財政を立て直すという、根本的な発想の転換です。

日本の歴史に学ぶ: 高橋是清の財政政策と成功

高橋是清は、昭和恐慌という深刻なデフレと不況の中で、財務大臣として大胆な財政政策を打ち出し、日本経済をいち早く立て直したことで知られています。彼の政策の要点は以下の通りです。

金本位制からの離脱

為替レートを円安へ誘導し、輸出競争力を大幅に向上させました。これは「為替の理論値からの乖離」が経済成長に寄与するという考え方と一致します。

積極的な財政出動

政府が大規模な公共事業を行うことで需要を創出し、経済を活性化させました。デフレ下で政府が需要の「エンジン」役を担うという考え方です。

国債の日銀引き受け

財政出動の財源として、日銀に国債を直接引き受けさせ、市場に資金を供給しました。これによりマネーサプライを拡大させ、デフレ脱却を促しました。

現代への教訓

高橋是清の政策は、デフレという状況下で、従来の財政規律に縛られず、大胆な金融・財政政策を行うことの重要性を示しています。彼の成功は、「経済を立て直すことが、結果的に財政健全化への近道である」という考え方を証明したと言えるでしょう。この点が、現在の日本の政策立案者にとって、非常に重要な教訓となるはずです。

政府の役割と比較検討

この章を独立した記事で読む資本主義的アプローチ

(高成長モデル)

- 小さな政府

- 低い国民負担

- 個人の自由と自己責任を尊重

- 市場競争による経済成長

日本の30年間の変化

国民負担率 (1990→2022年度)

39.6% → 46.8%

社会主義的アプローチ

(停滞・破綻モデル)

- 大きな政府

- 高い国民負担

- 政府による富の再分配を重視

- 経済停滞と非効率のリスク

結論:なぜ日本は衰退したのか

この30年で国民負担率は大幅に上昇しました。これは、国の形が個人の自由な経済活動を重んじる「資本主義」から、政府が国民からより多くのお金を集めて配る「社会主義」へと傾いたことを示唆します。歴史が証明するように、社会主義的な政策を強めた国で持続的な経済成長を遂げた例は極めて稀です。この「大きな政府」へのシフトこそが、日本の長期的な経済停滞の根本原因であると考えられます。

最悪の選択:コストプッシュ・インフレ下の増税が引き起こす悲劇

この章を独立した記事で読む最悪の選択:コストプッシュ・インフレ下の増税が引き起こす悲劇

このセクションでは、経済成長を阻害する『最悪の選択』として、デフレ期とコストプッシュ・インフレ期における増税がいかに危険であるかを解説します。需要が不足しているデフレ期に増税を行えば、消費はさらに冷え込み、経済は縮小します。また、原材料費の高騰など供給側の要因で物価が上昇するコストプッシュ・インフレ期に増税を行えば、企業はコスト増と需要減の板挟みとなり、経済活動は停滞し、失業が増加する『スタグフレーション』という最悪の事態を招きかねません。この図は、経済状況を無視した増税が、いかに経済成長の大きな足枷となるかを警告しています。

デフレ下の増税

景気が冷え込み、需要が消失する

コストプッシュ・インフレ下の増税

スタグフレーションの完成

警告:経済の「激症」への無謀な課税

デフレ下の増税が「体力をじわじわ奪う慢性疾患」なら、コストプッシュ・インフレ下での増税は、生活基盤を根こそぎ破壊する「急性の激症」です。 物価高騰に苦しむ国民に対し、さらに税率を引き上げることは、経済学の常識ではあり得ない、最も避けるべき禁じ手です。

展望:持続可能な経済社会に向けて

この章を独立した記事で読むシルバーデモクラシーと世代間格差の正体

「若者の投票率が低いから、政治が変わらない」――よく聞かれる言葉ですが、問題の本質はもっと構造的な部分にあります。 人口動態の変化と、それを是正しない政治システムが生み出した「シルバーデモクラシー(高齢者優遇政治)」が、現役世代の活力を奪い、結果として日本全体の衰退を招いている現実を直視する必要があります。

1. 数の暴力と政治家のインセンティブ

民主主義は「数の論理」です。少子高齢化が進む日本において、高齢者層は最大の票田です。政治家にとって、当選するためにはこの層の利益を優先することが最も合理的(合理的選択論)な行動となります。 結果として、「年金・医療の維持」が最優先課題となり、「現役世代の負担軽減」や「少子化対策」は常に後回しにされてきました。

これは特定の政治家の怠慢というよりは、構造的な欠陥です。若者がどれだけ投票に行っても、人口比で圧倒的な高齢者層の意向を覆すことは数学的に困難な状況が生まれています。

2. 社会保険料という「見えない増税」

世代間格差が最も顕著に現れているのが社会保険料です。消費税や所得税の増税には敏感なメディアも、毎年のように引き上げられる社会保険料については大きく報じません。 しかし、現役世代にとって、給与天引きされる社会保険料(厚生年金・健康保険・介護保険)の負担増は、手取り収入を直撃しています。

現役世代の手取りを削るメカニズム

- 高齢者医療費の増大を、現役世代の保険料引き上げでカバーする構造(支援金制度など)。

- 企業が負担する「会社負担分」も含めれば、実質的な負担率は所得の30%近くに達しており、これが企業の賃上げ原資を圧迫しています。

本来、社会保障は「税(富の再分配)」で賄うべき部分が多いにもかかわらず、現役世代への「保険料」という名目の逆進的な課金で賄おうとしている点が、若者の貧困化を加速させています。

3. 若者からの搾取が招く「少子化の悪循環」

「若者の〇〇離れ」などと言われますが、経済的な余裕があれば消費も結婚もしたいというのが多くの若者の本音でしょう。 シルバーデモクラシーによって現役世代の所得が高齢世代への移転(年金・医療)に吸い上げられ、若者が自分の将来のために投資できない状態が続いています。

「金がないから結婚できない・子供を持てない」→「少子化が加速する」→「現役世代の負担がさらに増す」

この悪循環を断ち切るには、高齢者への給付を減らすこと(これは政治的に困難)よりも、国債発行などの財政出動によって、現役世代の負担を劇的に減らす以外に道はありません。

4. 解決策:世代間対立ではなく「分配構造の変革」を

誤解してはならないのは、これは「高齢者を敵視せよ」という話ではありません。高齢者が安心して暮らせる社会は重要です。 問題は、そのコストを「現役世代からの徴収」のみに依存している現在のシステムです。

通貨発行権を持つ政府が、財政出動によって社会保障費の一部をカバーすれば、現役世代の保険料負担を下げることができます。 「若者 vs 高齢者」というパイの奪い合い(ゼロサムゲーム)の構図から脱却し、政府支出によってパイ自体を拡大する政策への転換こそが、全世代が共存できる唯一の解です。

結論:我々が進むべき道

この章を独立した記事で読む

画像をタップすると内容をテキストで読めます

結論:我々が進むべき道

この30年間、日本は国民負担率を増大させ続ける「公的再分配に偏重した」経済システムを拡大させてきました。その結果、市場の自律的な調整機能が働きにくい構造が強まり、かつて有していた高い経済的活力が抑制される結果となっています。

歴史的事例が示す通り、中央集権的な計画や再分配に過度に依存する体制は、しばしば個人の創意工夫や勤労意欲を減退させ、技術革新の停滞を招くリスクを孕んでいます。この歴史的示唆を現代日本に照らし合わせるならば、目指すべき方向性は示唆に富んでいます。

現在の停滞構造を打破する鍵は、補助金等の一時的な支援策のみに依存することではありません。それは、適切な税制改革(減税)等を通じて民間部門の可処分所得を確保し、経済主体が自由に活動できる環境を整備することにあります。すなわち、本来の経済原則に基づいた「自由な市場メカニズム」の再活性化に今こそ注力すべきです。

リスクを取る挑戦や創意工夫が正当に報われる社会を再構築し、未来への成長へと力強く舵を切るべきです。

サイト全体のまとめ

この章を独立した記事で読む

SUMMARY REPORT

このサイトで解説した日本の経済問題をインフォグラフィックにまとめました。

以下に、全30セクションの知見を体系的に統合した完全網羅レポートを掲載します。

日本再生への構造的解剖学:完全版レポート

この章を独立した記事で読む日本再生への構造的解剖学:完全版レポート

Statistics, Institutions, Macroeconomics, and History

01可視化された「豊かさ」の喪失:所得と物価の30年比較

1990年と現在の統計を比較すると、国民生活の基盤が劇的に脆弱化していることが分かります。所得の中央値は550万円から372万円へと約32%低下し、かつて「老後の安心」の象徴だった退職金水準も2,800万円台から1,900万円台へと約1,000万円も減少しました。

この「所得の蒸発」に対し、生活コストは逆方向に動いています。大学授業料は40万円から90万円へ、ガソリン価格は90円から180円へ、電気代にいたっては当時の約4倍にまで跳ね上がっています。これが「働いても豊かになれない」という実感の定量的正体です。

02制度的足枷の解剖:GHQの遺産と特別会計の闇

財政法第4条の呪縛

1947年に占領下のGHQ指導で制定された財政法。本来は「軍事大国化の阻止」を目的とした国債発行制限ですが、現在では財務省がこれを「財政健全化」の錦の御旗として活用。有事の財政出動を制度的に封じ込め、民間経済の窒息を招いています。

特別会計のブラックボックス

一般会計を遥かに凌ぐ規模の「特別会計」。国民の監視が届かないこの領域で、官僚組織は巨額の資金を運用。一般会計では「財源不足」を強調しながら、特別会計では「埋蔵金」を利権化する二重構造が存在します。

財務省は自らの管轄する「財投特会」等では高度な資産負債管理(ALM)を駆使し、金利リスクを完璧に制御しています。しかし対外的には「金利が1%上がれば破綻する」というレトリックを用い、増税の正当化に利用しています。

03税制の不都合な真実:消費税と社会保険料の「隠された目的」

「社会保障のため」という消費税増税の陰で、法人税の実効税率は段階的に引き下げられてきました。統計データを重ね合わせると、消費税収の増加分と法人税収の減少分はほぼ相殺されており、消費税は事実上の「法人税補填」として機能してきた側面が否定できません。

さらに深刻なのが、ステルス増税としての「社会保険料」の引き上げです。「シルバー民主主義」の下、有権者数の多い高齢世代を支えるコストは、現役世代の給与天引きという形で無限に増大しています。これは働く世代への直接的な「生存罰」であり、出生率低迷の主因となっています。

04マクロ経済的エラーの帰結:スタグフレーションとGDPの罠

デフレ局面やコストプッシュ・インフレ(供給ショック)局面での増税は、経済学の常識では「経済的自殺行為」です。しかし日本は、過去30年間のあらゆるタイミングで増税を強行し、自律的な需要を破壊してきました。

本来、人手不足は賃金上昇の好機ですが、政府は「安価な外国人労働者」の大量導入によって人為的に賃金上昇圧力を抑え込み、デフレ構造を永続させるという、国民の所得向上を阻害する政策を選択し続けています。かつての高橋是清が成功させた政策とは真逆の道を、現代の日本は歩んでいるのです。

05日本再生への処方箋:30兆円規模の「民の竈」政策

① 消費税廃止と需要創出

減税の乗数効果を考慮すれば、消費税の廃止は家計の可処分所得を即座に10%引き上げ、GDPを劇的に押し上げます。

② 日本版ソブリン・ファンド

死蔵されている外貨準備や年金積立金をグローバルに運用。年間数兆円の非課税財源を創出し、社会保障の原資とします。

③ 国債の個人オーナー化

国債をNISAで開放。政府が支払う利息を「国民の所得」として国内還流させる金融モデルへ転換します。

④ リスク管理の近代化

高度な金融技術を一般会計に導入し、「金利上昇=破綻」というプロパガンダを無効化します。

このサイトのQRコード

スマートフォンでスキャンしてサイトにアクセスできます。